META

Analizar las oportunidades que en el ámbito de la Transición Justa ofrece el nuevo modelo climático

En este sentido el informe “España 2050”, realiza una prospectiva estratégica para el año 2050, señalando tanto los desafíos y las oportunidades sociales, económicas y medioambientales que afrontará nuestro país en las próximas décadas, como las mega tendencias que servirán como catalizadores del cambio y añadirán presión a los desafíos ya existentes, e igualmente traerán oportunidades inmensas que deben ser imperiosamente bien aprovechadas. Se señalan como principales mega tendencias, el envejecimiento demográfico, la transición ecológica, la digitalización, o el crecimiento de las ciudades y como prioridad, la necesidad de llevar a cabo reformas que nos permitan ser más resilientes en lo social, lo económico, lo medioambiental y el aceleramiento de la modernización en lo público y en lo privado, que se iniciará con el apoyo de los fondos de recuperación europeos (véase GDHE 2.4) que facilitarán la ejecución de buena parte de los cambios necesarios.

Es probable que España logre cumplir los objetivos de reducción de emisiones fijados para 2030, incluso en escenarios no especialmente favorables de innovación tecnológica y crecimiento económico. Sin embargo, no podemos relajarnos. Alcanzar el objetivo de neutralidad climática en 2050 es un reto mucho mayor, que va más allá de la adopción de nuevas tecnologías, y que requerirá de

una transformación estructural de nuestra economía y nuestros patrones sociales hacia modelos de vida, producción y consumo bajos en emisiones y moderados en

el uso de los recursos naturales.

(España 2050)

Las cuatro grandes transformaciones que el ejercicio de la prospectiva enuncia como prioritarias (dimensiones ya tratadas en otros apartados de esta Guía), también implicarán oportunidades económicas y sociales si se logra con anticipación, aprovechar al máximo las posibilidades que emerjan del nuevo modelo climático.

Transformación 1. Cambiará la forma en la que generamos, almacenamos y consumimos energía

Las oportunidades que implica la transición energética son enormes: tenemos un alto potencial fotovoltaico y eólico, contamos con empresas punteras en el ámbito de las energías renovables, y varias estrategias ambiciosas en marcha que marcan la hoja de ruta del proceso de descarbonización a medio y largo plazo. Bien ejecutada y acompañada de la modernización de nuestro tejido productivo, la transición podría generar ganancias importantes de empleo y actividad, y un ahorro sustancial de la factura que España paga anualmente por la importación de combustibles fósiles. Los cálculos del Ministerio para la Transición Ecológica y el Reto Demográfico establecen que, con la implementación del Plan Nacional Integrado de Energía y Clima 2021-2030 (PNIEC) hasta 2030 y de la Estrategia de Descarbonización a Largo Plazo 2050 (ELP), se produciría un aumento neto de empleo de en torno a 250.000 personas, de media al año, y un incremento en el nivel del PIB próximo al 2% respecto a un escenario tendencial en 2050.

La reducción de nuestra dependencia energética exterior es otro de los grandes beneficios que se anticipan. Con la sustitución de combustibles fósiles, nuestro país podría ahorrar más de 340.000 millones de euros en importaciones en las próximas tres décadas, lo que equivale al gasto público en educación de siete años. De hecho, solo la electrificación completa de nuestro parque actual de turismos en 2050 ya generaría un ahorro de casi 18.000 millones de euros en importaciones respecto al volumen total de 2019.

Transformación 2. Cambiará la forma en la que nos movemos y transportamos bienes

En 2050, habrá menos vehículos privados y más vehículos compartidos, más bicicletas y más transporte público. La movilidad se verá transformada por la difusión del automóvil eléctrico, que será cada vez más económico y competitivo, y constituirá el grueso del parque móvil español a mediados de siglo, ayudando a reducir las emisiones y el tráfico, y por ende a liberar espacio público en nuestras ciudades.

Transformación 3. Cambiará la forma en la que producimos bienes y servicios

Todos los sectores de nuestra economía tendrán que adaptarse y se les presentarán desafíos y oportunidades:

El sector turístico reducirá drásticamente sus externalidades negativas, y habrá de reformular su oferta para responder a los propios efectos del cambio climático sobre la distribución del flujo de turistas, tanto en el tiempo como en el territorio. Algunos destinos, podrían resultar beneficiados por las nuevas condiciones, mientras que otros, como el interior de la Península, serán menos atractivos en ciertos meses del año. El riesgo de que los recursos turísticos que sustentan el sector se vean alterados, propiciará la innovación en las empresas turísticas.

La industria también se reorientará hacia ámbitos emergentes fruto de la transición ecológica, para reducir sus emisiones y lograr una mayor circularidad en sus procesos. Las palancas que acelerarán la transición serán las mejoras de la eficiencia energética y la implementación de energías renovables en subsectores estratégicos. Para determinadas actividades industriales difíciles de descarbonizar, se verán propiciados los nuevos desarrollos de productos alternativos, procesos de fabricación menos contaminantes, la compensación de emisiones a través de sumideros de carbono naturales o el uso de dispositivos tecnológicos de captura, almacenamiento y uso de dióxido de carbono.

El sector de la construcción se diversificará más hacia la rehabilitación, restauración y regeneración de los edificios que ya existen. Ante el reto, se multiplicarán los servicios de la construcción que incorporen como factor diferenciador, criterios medioambientales, la durabilidad, la reutilización y reciclaje de materiales, y la utilización de materiales alternativos que reduzcan la huella de carbono, la mayor presencia de infraestructuras verdes (como azoteas o fachadas vegetales), la mejora de la eficiencia energética, la instalación de sistemas que permitan un mejor aprovechamiento de los recursos (como los sistemas de captación de agua de lluvia), y el fomento de la construcción de viviendas de emisiones nulas.

El sector agroalimentario para poder cumplir con los compromisos climáticos se requieren cambios drásticos en el consumo y en el sistema de producción de alimentos. De tal manera se promoverán nuevos circuitos de producción, la circularidad de los sistemas ganaderos, la renovación de la maquinaria agraria, y la introducción de novedosas tecnologías como drones, vehículos autónomos, sensores o sistemas de Inteligencia Artificial para optimizar el uso de recursos en los sistemas de producción. Esta mayor tecnificación vendrá acompañada de una fuerte recualificación de las y los trabajadores del sector agrario y de una mayor apuesta por la I+D, a la vez que se volverá a sistemas agroecológicos basados en el conocimiento tradicional y a la promoción de alternativas justas de producción y consumo. También se verán impulsadas la modernización de los procesos de cultivo, el tratamiento y reutilización del agua, energía y residuos así como las actividades de lucha contra la deforestación, fomento de la capacidad de absorción de las tierras de cultivo y pastos que contribuyan a la neutralidad en carbono, regeneración y vertebración del paisaje y a la protección de la biodiversidad.

El sector financiero se convertirá en uno de los principales catalizadores de la agenda climática y medioambiental, fomentando prácticas más responsables y circulares entre sus clientes, creando incentivos para la prevención de riesgos y ayudando a movilizar los más de 200.000 millones de euros en inversiones que España necesitará para financiar la transición energética durante la próxima década. Además, los criterios climáticos se incorporarán en la supervisión a la que están sometidas estas entidades y se potenciarán progresivamente los negocios más sostenibles. En el futuro, la emisión de bonos verdes puede convertirse en una fuente de financiación relevante para muchas empresas de nuestro país.

Transformación 4. Cambiará la forma en la que consumimos bienes y servicios

En 2050, comeremos menos productos de origen animal y ultra procesados, pero consumiremos más producción local, ecológica y de temporada. Compraremos menos electrodomésticos y dispositivos digitales nuevos, pero usaremos más los servicios de reparación y actualización de las y los fabricantes. Se adquirirán menos prendas de ropa nueva, pero participaremos más en la compra y venta de segunda mano, y requeriremos más servicios de corte y confección personalizados. Además, la ropa que adquiramos será mucho más duradera que ahora, y estará hecha a partir de materias primas secundarias, como el plástico procedente de envases o de fibras naturales extraídas de restos vegetales.

La reducción de ciertos consumos no devendrá, sin embargo, en un empeoramiento de las condiciones de vida ni del bienestar de la ciudadanía. De hecho, probablemente ayudará a mejorarlas. El cambio en los patrones de consumo tampoco tiene por qué afectar negativamente a nuestros niveles de actividad y empleo. Además, hay que tener en cuenta, que prácticamente todas las actividades comerciales pueden adaptarse para mantenerse o incluso prosperar en el nuevo paradigma de la sostenibilidad. En resumen, la economía circular y sostenible no tiene por qué ser menos dinámica y próspera que la lineal e insostenible; más bien al contrario. La clave está en que nuestras empresas (también las pequeñas) inviertan para transformar cuanto antes sus sistemas productivos y modelos de negocio a un esquema de emisiones neutras y elevada circularidad, y que quienes las y los consumidores adecúen a él sus patrones de demanda.

Visión integral y planificación

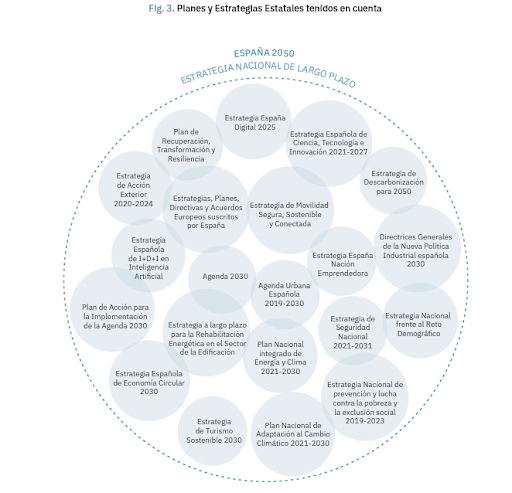

La visión holística y de futuro, que el Informe España 2050 plasma, integra las perspectivas contenidas en los instrumentos de planificación de políticas sectoriales y en las actuaciones de las áreas de gobierno; considerando la Agenda 2030 y los planes y estrategias que a nivel nacional se han ya desarrollado (Estrategia de Descarbonización a Largo Plazo 2050, Agenda Urbana Española, etc.), para esbozar las futuras oportunidades y desafíos a enfrentar.

Figura 52. Planes y Estrategias a nivel nacional. Fuente:

https://www.lamoncloa.gob.es/presidente/actividades/Documents/2021/200521-Estrategia_Espana_2050.pdf

Canarias, no cuenta todavía con un documento de planificación estratégica que sintetice en un documento la perspectiva y visión integral del nuevo modelo climático. El nuevo modelo climático para Canarias emanará de las iniciativa regulatorias y de planificación y aprobadas o en proceso: la Ley de Cambio Climático de Canarias, la Estrategia Canaria de Acción Climática, el Plan Canario de Acción Climática, el Plan de Transición Energética de Canarias y más concretamente en el ámbito territorial y urbanístico, con la Revisión de la Ley del Suelo de Canarias y ENP y la elaboración de las Normas Técnicas de Planeamiento.

A nivel global, la organización “Nueva Economía Climática” (NCE, en inglés), publica, a partir de trabajos de investigación de Garrido et. al, los beneficios económicos que el crecimiento bajo en carbono podría generar para 2030:

Figura 53. Beneficios mundiales de un cambio decisivo a una economía baja en carbono, en comparación con la situación norma.. Fuente: Nueva Economía Climática

https://newclimateeconomy.report/2016/wp-content/uploads/sites/2/2014/08/Executive-Summary-

Spanish.pdf

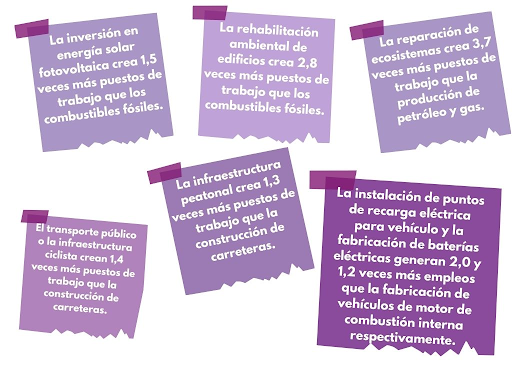

Desde el punto de vista del empleo, NCE junto a Confederación Sindical Internacional y el World Resources Institute, han realizado la estimación de la creación de empleo, comparando el modelo tradicional con el nuevo modelo climático, obteniendo los siguientes resultados:

Figura 54. Fuente: World Resources Institute. https://files.wri.org/d8/s3fs-public/2021-10/the-green-jobs-

advantage-how-climate-friendly-investments-are-better-job-creators.pdf?VersionId=_4g3pkXM5qB8_DEy1MhhbF8AloDhqGUY

Indicadores

Evaluación- ordenación-seguimiento

Los indicadores referidos a la vulnerabilidad social son los señalados en el Eje Incidencia del Cambio Climático sobre las personas y en el anexo Indicadores.

Tal y como se ha venido indicando la naturaleza de la vulnerabilidad social supone entender con flexibilidad y de una forma versátil tanto los indicadores como las fuentes de las que se nutren. Estas fuentes han de combinar las cuantitativas y las cualitativas. Para estas últimas el recurso a la participación ciudadana y la co-creación se muestra imprescindible.

| INDICADORES | CRITERIOS DE ORDENACIÓN | EVALUACIÓN DIAGNÓSTICO |

MODELO | SEGUIMIENTO | TIPO DE INDIDACOR | ||

| UMBRAL MÍNIMO | UMBRAL DE SOSTENIBILIDAD | ||||||

| GDEH-IND.1 | Generación de empleo en sectores económicos relacionados con el medioambiente Tratamiento y Depuración de Aguas Residuales | Dato de partida de 2009: 2.665- | — |

|

|

|

|

| GDEH-IND.2 | Generación de empleo en sectores económicos relacionados con el medioambiente Gestión y Tratamiento de Residuos | Dato de partida de 2009: 5029 | — |

|

|

|

|

| GDEH-IND.3 | Generación de empleo en sectores económicos relacionados con el medioambiente Energías renovables | Dato de partida de 2009: 2.194 |

|

|

|

Secundario | |

| GDEH-IND.4 | Generación de empleo en sectores económicos relacionados con el medioambiente Gestión de Zonas Forestales | Dato de partida de 2009: 369 |

|

|

|

Secundario | |

| GDEH-IND.5 | Generación de empleo en sectores económicos relacionados con el medioambiente Servicios Ambientales a Empresa | Dato de partida de 2009: 334 |

|

|

|

Secundario | |

| GDEH-IND.6 | Generación de empleo en sectores económicos relacionados con el medioambiente Educación e Información Ambiental | Dato de partida de 2009: 263 |

|

|

|

Secundario | |

| GDEH-IND.7 | Generación de empleo en sectores económicos relacionados con el medioambiente Agricultura y ganadería ecológica | Dato de partida de 2009: 646 |

|

|

|

Secundario | |

| GDEH-IND.8 | Generación de empleo en sectores económicos relacionados con el medioambiente Gestión de Espacios naturales | Dato de partida de 2009: 786 |

|

|

|

Secundario | |

| GDEH-IND.9 | Generación de empleo en sectores económicos relacionados con el medioambiente Empleo Ambiental en la Industria y en los Servicios | Dato de partida de 2009: 737 |

|

|

|

Secundario | |

| GDEH-IND.10 | Generación de empleo en sectores económicos relacionados con el medioambiente Sector público | Dato de partida de 2009: 920 |

|

|

|

Secundario | |

| GDEH-IND.11 | Generación de empleo en sectores económicos relacionados con el medioambiente I+D+i ambiental | Dato de partida de 2009: 492 |

|

|

|

Secundario | |

| GDEH-IND.12 | Generación de empleo en sectores económicos relacionados con el medioambiente Tercer sector | —– |

|

|

|

Secundario | |

| GDEH-IND.13 | Tierra agrícola objeto de contratos de gestión destinados a reducir las emisiones de GEI y/o de amoníaco (Ha) (ámbito de interés 5D) +tierra de regadío que pasa a un sistema de riego más eficiente (Ha) (ámbito de interés 5ª) | —- |

|

|

|

Secundario | |

| GDEH-IND.14 | Tierra agrícola sujeta a contratos de gestión que contribuyen a la biodiversidad + mejora de la gestión del agua + mejora de la gestión del suelo y prevención de su erosión | —– |

|

|

|

Secundario | |

| GDEH-IND.15 | Grado de ruralidad | —– |

|

|

|

Primario | |

| GDEH-IND.16 | Superficie de cultivos | —- |

|

|

|

Primario | |

| GDEH-IND.17 | Productividad de cultivos | —- |

|

|

|

Primario | |

| GDEH-IND.18 | Nº de explotaciones agrícolas con ayuda del pdr para inversiones en reestructuración o modernización +explotaciones con planes/inversiones de desarrollo empresarial financiados por el pdr para jóvenes agricultores | —- |

|

|

|

Primario | |

| GDEH-IND.19 | Nº de operaciones de inversión en ahorro y eficiencia energéticos en producción de energías renovables | —- |

|

|

|

Primario | |

| GDEH-IND.20 | Nº de explotaciones agrícolas subvencionadas por participar en regímenes de calidad, mercados locales y circuitos de distribución cortos y agrupaciones de productores | —- |

|

|

|

Primario | |

| GDEH-IND.21 | Nº de explotaciones que participan en regímenes de gestión de riesgos | —- |

|

|

|

Primario | |

| GDEH-IND.22 | Densidad alojativa por microdestinos turísticos | —- |

|

|

|

Primario | |

| GDEH-IND.23 | Intensidad turística por microdestinos turísticos | —- |

|

|

|

Secundario | |

| GDEH-IND.24 | Intensidad de empleo por microdestinos turísticos | —- |

|

|

|

Secundario | |

| GDEH-IND.25 | Visitantes a parques nacionales | —- |

|

|

|

Secundario | |

| GDEH-IND.26 | Carga poblacional de las playas | —- |

|

|

|

Secundario | |

| GDEH27 | % de personas en riesgo de pobreza relativa, considerando el umbral nacional de pobreza | 0% |

|

|

|

Secundario | |

| GDEH28 | Variación de la población | —- |

|

|

|

Primario | |

| GDEH29 | % de población extranjera | —– |

|

|

|

Primario | |

| GDEH30 | Renta media por persona | Al alza |

|

|

|

Primario | |

| GDEH31 | Tasa de desempleo en la población de más de 45 años | A la baja |

|

|

|

Primario | |

| GDEH32 | % de personas en riesgo de pobreza relativa con alquiler imputado, umbral de pobreza nacional | A la baja |

|

|

|

Secundario | |

| GDEH33 | Tasa de empleo juvenil | Al alza |

|

|

|

Primario | |

| GDEH34 | Hogares cuyo ≥ 10% de sus ingresos representa el gasto factura electricidad | El gasto energético es menor al 10% de los ingresos en el hogar |

|

|

|

Primario | |

| GDEH35 | Índice de envejecimiento | —- |

|

|

|

Primario | |

| GDEH36 | Índice de juventud | —- |

|

|

|

Primario | |

| GDEH37 | Índice de dependencia | —- |

|

|

|

Primario | |

| GDEH38 | Indicador Arope | —- |

|

|

|

Secundario | |

| GDEH39 | % de población en el umbral de pobreza | Meta 2030: reducción indicador del 50% |

|

|

|

Primario | |

| GDEH40 | % de población en riesgo de pobreza severa | Meta 2030: reducción indicador del 50% |

|

|

|

Primario | |

| GDEH41 | Tasa de empleo | 0% |

|

|

|

Primario | |

| GDEH42 | Tipos de vivienda | —- |

|

|

|

Primario | |

| GDEH43 | % Hogares según deficiencia de la vivienda | 0% |

|

|

|

Primario | |

| Dada la dimensión del área la flexibilidad de los indicadores apenas se señalan alguna de las líneas en base a la que seguir profundizando (salud, igualdad de género, prestaciones, educación…) ya que abarcan múltiples y en | |||||||

GLOSARIO

Tasa de pobreza general (POB): porcentaje de hogares que se encuentran por debajo de la línea de pobreza, tomando como línea de pobreza el 60% de la mediana de la renta.

Indicador/umbral del 10%: considera como hogares en situación de pobreza energética aquellos cuyos gastos en energía no son inferiores al 10% de su renta. Se calcula la relación entre los gastos energéticos anuales y los ingresos anuales de los hogares, de manera que todos los hogares con ratio mayor o igual al 10% se consideran pobres energéticamente (Hogares con elevados ingresos pueden aparecer identificados como pobres energéticos según el indicador del 10% por tener un consumo excesivo de energía, pero no por no poder hacer frente al gasto energético. Estos casos son falsos positivos que este indicador no discrimina).

Indicador LIHC (Low Income/High Cost): Un hogar se encuentra en pobreza energética si tiene un gasto en energía superior a la mediana y al mismo tiempo tiene un nivel de ingresos (descontados sus costes energéticos y el gasto en vivienda) por debajo del 60% de la mediana de los ingreso.

Indicador AFCP (After Fuel Cost Poverty): Situación en la que la renta equivalente del hogar sin costes de energía ni de vivienda es menor que el 60% de la mediana de la renta equivalente sin costes de energía y vivienda de todos los hogares.